Acceso web El Tribuno:

www.eltribuno.com

Contacto:

Editor: Pablo Juarez

E-mail: pjuarez@eltribuno.com.ar

Teléfono: +54 387 4246200

Por cualquier consulta administrativa o referida al sitio, puede escribirnos a: contactoweb@eltribuno.com.ar

Director: Sergio Romero

Telefono: +54 0810 888 2582

Razón Social: Horizontes On Line SA.

Registro de propiedad intelectual: 69686832Domicilio: Av. Ex. Combatientes de Malvinas 3890 - CP (A4412BYA) Salta, Argentina.

Las app pagan un 83% de rendimiento anual.

Desde que el Banco Central bajó la tasa de interés de los plazos fijos, las fintech comenzaron a ganar terreno porque ofrecen una mejor rentabilidad.

27 DE Marzo 2024 - 00:00

En el actual panorama financiero con las medidas que dispuso el Banco Central (BCRA), las billeteras virtuales comienzan a surgir como una alternativa atractiva frente a los bancos tradicionales, especialmente en comparación con las inversiones tradicionales como los plazos fijos.

Actualmente, las fintech están ofreciendo rendimientos sustancialmente más altos que las entidades bancarias, que pueden superar hasta en un 18% las tasas de interés de un banco.

Los ahorristas están encontrando en ellas una opción más lucrativa y conveniente, sobre todo aquellos que buscan inversiones más tradicionales y que no tenga riesgo como la compra de bonos o acciones en la bolsa que pueden ser más lucrativas y en un lapso más corto. Pero ese es otro tema.

Los plazos fijos tradicionales en el país, antes de que finalice el gobierno de Alberto Fernández, tenían rendimiento fijado por el Banco Central (BCRA) del 133% anual. Sin embargo, desde que asumió a la presidencia Javier Milei, la forma de ahorro más elegida por los argentinos fue perdiendo peso o podríamos ser más directos: se derrumbó.

Hoy, después de que el BCRA disminuyera la tasa de referencia de política monetaria los bancos tradiciones están ofreciendo un plazo fijo tradicional a 30 días, que oscila entre 70% y 75% de TNA, según cada entidad bancaria.

Esto se debe a que eliminó el interés mínimo obligatorio que debían pagar los bancos a los ahorristas minoristas para un plazo fijo tradicional, provocando una caída en la tasa de referencia, que en promedio es del 73%. Con esta medida, el plazo fijo tradicional cayó 60 puntos porcentuales en promedio, o un 46% de su valor en diciembre del 2023.

En esta situación económica, los argentinos se están pasando a las billeteras virtuales que están ofreciendo una tasa de interés más alta de lo que están pagando los bancos con un plazo fijo tradicional.

Las fintech pueden llegar a ofrecer hasta 18 puntos porcentuales más al año de lo que pagan algunos bancos privados, según un relevamiento realizado por El Tribuno. Hay que tener en cuenta que este informe fue realizado el 25 de marzo, por lo que puede cambiar la tasa de las billeteras virtuales ya que el rendimiento se actualiza diariamente.

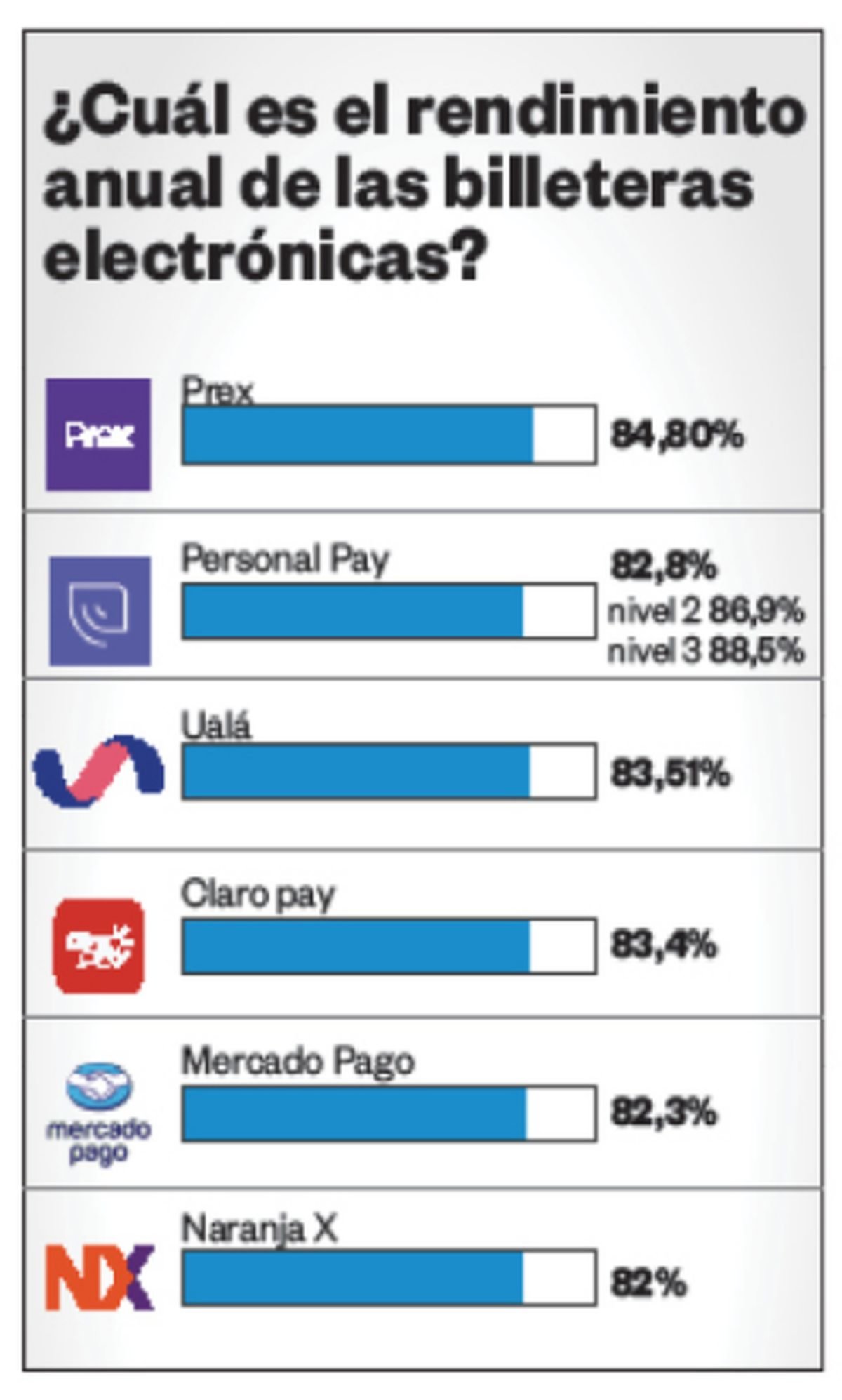

En concreto, Personal Pay es la App que mejor rendimiento tiene pero en su nivel más alto. En su nivel 1, ofrece una tasa del 82,8% (la más baja del mercado); sin embargo, si un cliente utiliza la app para pagar servicios o consumo puede subir de categoría y obtener tasas de 86,9% (nivel 2) y del 88,5% (nivel 3).

Prex,una empresa que fue fundada en Uruguay, pero funciona también en Argentina y Perú, está brindando para los usuarios que tienen su dinero en cuenta una remuneración del 84,80%. Le siguen Ualá (83,51%), Claro Pay, (83,4%). Luego, Mercado Pago, con 82,3% y Naranja X con el 82%.

Si tomamos el cuenta que los bancos actualmente están pagando con una tasa de interés del 70%, el rendimiento por un plazo fijo a 30 días es de 5,83%. Ese porcentaje es lo que pagan la mayoría de las entidades bancarias. Los que más pagan llegan a un 75%, es decir un 6,25% por mes.

Si tomamos el promedio de 83% que pagarían de rendimiento las fintech de tasa de interés, el porcentaje que pagarán por mes 6,91%, es decir un 18% más que un banco tradicional.

Eso quiere decir, que si invertimos 100 mil pesos, en nuestro banco que paga una tasa de interés del 70% recibiríamos $5.830 después de 30 días de plazo fijo. O sea, $1.230 menos que si pusiéramos nuestra plata en la billetera virtual de Prex durante un mes, ya que esa App nos pagaría al rededor de $7.060.

¿Qué es una cuenta remunerada? Una cuenta remunerada es aquella que ofrece rendimientos por el dinero que tenés depositado en la misma. Es plata que un usuario tienen en su cuenta y que tiene ganancias diariamente. Las App aseguran que es sin costos ni riesgos.

Para obtener un rendimiento diario, las personas tienen que descargar la app que más les guste y activar la opción de rendimientos diarios. Hay algunos que tienen un máximo de inversión de $300.000 como es Naranja X.

Después de 48 horas que tarda en activarse la opción para hacer crecer tus ahorros, el mismo empieza a generar rendimientos diarios, y el dinero invertido se puede usar cuando uno quiera, sin necesidad de esperar que venza algún plazo o tener que hacer un rescate del saldo.

Si alguna persona todavía no cuenta con ninguna de las billeteras virtuales anteriormente nombradas, deberá descargar la app desde Google Play o App Store y luego aceptar las condiciones de uso. Ingresar con un usuario y un correo electrónico para validar la cuenta. Después, deberán sacarse una selfie y enviar una foto con tu celular del frente y dorso del DNI.